Im Jahr 2024 wird die restriktive Geldpolitik voraussichtlich spürbare Auswirkungen haben. Aufgrund des Rückgangs der Inflation und nachlassender Gegenkräfte wird erwartet, dass die Geldpolitik ihre real einschränkende Wirkung entfaltet und die Wirtschaft in eine milde Rezession führt. Diese Rezession wird als notwendig erachtet, um die Inflation endgültig auf das Zielniveau der Zentralbanken zu senken. Es bestehen jedoch mehrere Risiken für dieses Szenario, darunter die Möglichkeit einer „weichen Landung“, bei der die Inflation ohne Rezession auf das Zielniveau zurückgeht, sowie eine mögliche spätere Rezession. In Europa wird aufgrund anhaltender restriktiver Geld- und Haushaltspolitik ein schwaches Wachstum erwartet, während in China trotz wachsender externer und struktureller Probleme zusätzliche Impulse für die Wirtschaft erwartet werden.

Die Ära der Nullzinsen neigt sich dem Ende zu. Eine Rezession wird erwartet, was zu einem Rückgang der Nachfrage nach Arbeitskräften und Lohnwachstum führt, was wiederum als notwendige Voraussetzung für die Eindämmung der Inflation betrachtet wird. Die ersten Zinssenkungen werden in der zweiten Jahreshälfte 2024 erwartet, wenn die Zentralbanken mehr Vertrauen in die Inflationsentwicklung haben. Allerdings werden die Leitzinsen voraussichtlich auf einem höheren Niveau stabilisieren als nach der globalen Finanzkrise oder während der Covid-Pandemie. Dies wird voraussichtlich keine vorübergehende Veränderung sein, sondern eine strukturelle Verschiebung, die über den nächsten Konjunkturzyklus hinaus bestehen wird.

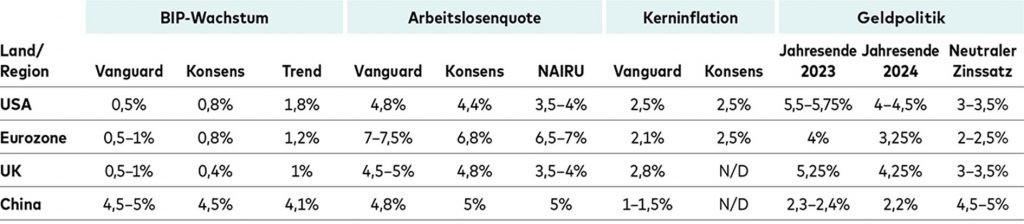

Die Prognosen (siehe Grafik) für das Jahr 2024 von Vanguard zeigen, dass aufgrund der restriktiven Geldpolitik eine höhere Volatilität auf dem Anleihemarkt kurzfristig möglich ist. Langfristig betrachtet sind jedoch die höheren Zinsen die beste wirtschafts- und finanzpolitische Entwicklung der letzten zwei Jahrzehnte. Die Renditeprognosen für Euroraum-Anleihen wurden deutlich angehoben, und es wird erwartet, dass sie in den nächsten zehn Jahren eine nominale jährliche Rendite von 2,9 bis 3,9% erzielen werden. Ähnliche Anpassungen wurden für währungsgesicherte globale Anleihen außerhalb des Euroraums vorgenommen.

Die Vanguard Wirtschaftsprognosen 2024

Anmerkungen: Prognosen per 14. November 2023. Für die USA ist das BIP-Wachstum definiert als die Veränderung des BIP im vierten Quartal gegenüber dem Vorjahresquartal, für alle anderen Länder und Regionen als die jährliche Veränderung der Gesamtwirtschaftsleistung im Prognosejahr gegenüber dem Vorjahr. Die Prognosen für die Arbeitslosigkeit entsprechen dem Durchschnitt für das vierte Quartal 2024. NAIRU (Non-Accelerating Inflation Rate of Unemployment) ist die inflationsneutrale Arbeitslosenquote, eine Kennzahl für das Gleichgewicht des Arbeitsmarktes. Die Kerninflation schließt die volatilen Lebensmittel- und Energiepreise aus. Für die USA, die Eurozone und das Vereinigte Königreich ist die Kerninflation definiert als die Veränderung im vierten Quartal gegenüber dem Vorjahr, für China als die durchschnittliche jährliche Veränderung gegenüber dem Vorjahr. Für die USA basiert die Kerninflation auf dem Kernindex der persönlichen Verbrauchsausgaben, für alle anderen Länder/Regionen auf dem Kernverbraucherpreisindex. Der neutrale Zinssatz ist der Gleichgewichtszinssatz, der weder die Wirtschaft noch die Finanzmärkte stimuliert oder bremst.

Auf dem Aktienmarkt werden höhere Zinsen voraussichtlich zu einer Reduzierung der globalen Aktienbewertungen und zu sinkenden Gewinnmargen der Unternehmen führen. Insbesondere US-Aktien gelten als teuer bewertet, was zu einer Senkung der 10-Jahres-Renditeprognosen führt. US-Value-Aktien werden als günstig bewertet angesehen, ebenso wie Small-Cap-Aktien. Der US-Aktienmarkt, der in den letzten zwei Jahren andere Märkte übertroffen hat, wird aufgrund steigender Bewertungen und der Stärke des US-Dollars eine Trendumkehr erleben. Andere Aktienmärkte könnten laut Prognosen von Vanguard mehr Potenzial bieten.

Fazit:

Die Rückkehr zu einer soliden Geldpolitik wird für private Haushalte und Unternehmen die Kreditaufnahme erschweren und die Kapitalkosten erhöhen. Für gut diversifizierte Anlegerportfolios stellen höhere Zinsen in der Vermögensverwaltung jedoch eine willkommene Entwicklung dar, da sie eine solide Grundlage für langfristige risikobereinigte Erträge bieten. Der Übergang zu einem Hochzinsumfeld ist noch nicht abgeschlossen, und kurzfristig wird weiterhin mit hoher Volatilität an den Finanzmärkten gerechnet.

Quelle: Vanguard.

Anmerkungen:

WICHTIGER HINWEIS: Die Prognosen sowie andere Informationen, die von dem Vanguard Capital Markets Model generiert werden und die Wahrscheinlichkeit verschiedener Anlageergebnisse zum Gegenstand haben, sind naturgemäß hypothetisch, stellen keine tatsächlichen Anlageergebnisse dar und garantieren keine zukünftigen Erträge. Die Verteilung der Renditeergebnisse des VCMM wird aus 10.000 Simulationen für jede modellierte Assetklasse abgeleitet. Simulationen per 30. September 2022. Die Ergebnisse des Modells können mit jeder Nutzung sowie im Laufe der Zeit variieren. Die Prognosen des VCMM basieren auf statistischen Analysen und historischen Daten. Zukünftige Renditen können von den im VCMM erfassten historischen Mustern abweichen. Noch wichtiger ist jedoch, dass das VCMM extrem negative Szenarios unterschätzen kann, die in den historischen Zeiträumen, auf denen die Modellschätzungen beruhen, nicht vorkamen.

Das Vanguard Capital Markets Model® ist ein proprietäres Finanzsimulationstool, das von der Investment Strategy Group von Vanguard entwickelt und gepflegt wird. Das Modell prognostiziert die Verteilung zukünftiger Renditen für zahlreiche Assetklassen. Zu diesen Assetklassen gehören die US-amerikanischen und internationalen Aktienmärkte, US-Treasuries und Unternehmensanleihen mit verschiedenen Laufzeiten, internationale Anleihemärkte, US-Geldmärkte, Rohstoffe sowie bestimmte alternative Anlagestrategien. Die theoretische und empirische Grundlage des Vanguard Capital Markets Model ist die Beziehung zwischen Rendite und Risiko: Die Renditen zahlreicher Assetklassen sind der von Anlegern im Gegenzug für bestimmte Arten von systematischem Risiko (Beta) verlangte Ausgleich. Den Kern des Modells bilden Schätzungen der dynamischen statistischen Beziehung zwischen Risikofaktoren und Vermögensrenditen, die durch statistische Analysen auf der Grundlage verfügbarer monatlicher Finanz- und Wirtschaftsdaten gewonnen werden. Mithilfe eines Systems von Gleichungsschätzungen führt das Modell eine Monte Carlo-Simulation durch, um die geschätzten Zusammenhänge zwischen Risikofaktoren und Assetklassen sowie Ungewissheit und Zufälle langfristig zu prognostizieren. Das Modell generiert eine große Anzahl simulierter Ergebnisse für jede Assetklasse über verschiedene Zeiträume. Die Prognosen werden durch Berechnung der Zentraltendenzen in diesen Simulationen gewonnen. Die Ergebnisse des Modells variieren mit jeder Nutzung sowie im Laufe der Zeit.1 In unserer Analyse wird das Portfolio mit einer Aktien-/Anleiheallokation von 60 zu 40 durch folgende Indizes dargestellt: Aktien: MSCI AC World Total Return Index. Anleihen: Bloomberg Global Aggregate Bond Index Euro Hedged.