Als GmbH-Geschäftsführer tragen Sie Verantwortung für Ihr Unternehmen und Ihre Mitarbeiter. Da es sich sowohl fachlich als auch zeitlich um eine anspruchsvolle Tätigkeit handelt, ist es wichtig, dass Sie bei der eigenen betrieblichen Altersversorgung gut und unabhängig beraten werden. Die Realität sieht aber leider anders aus! Die Vorsorge für den Ruhestand wird von Versicherungsvermittlern oder Versicherungsmaklern dominiert. 99 Prozent der Altersvorsorgeprodukte in der betrieblichen Altersvorsorge sind Versicherungen. Es findet nur ein Verkauf statt anstatt einer Beratung. Lösungen ohne Versicherungen werden so gut wie nicht angeboten.

Im Anschluss finden Sie Informationen wie Sie zu einer unabhängigen und bestmöglichen Lösung kommen.

Sie sind Inhaber oder leiten ein Unternehmen in der Rechtsform einer GmbH oder AG, investieren viel Zeit und Energie in Ihr Unternehmen. Oftmals wird hier die Altersvorsorge hintangestellt, da die Zeit knapp ist oder man der Altersversorgung keine Priorität einräumt. Dies ist häufig ein Trugschluss. Sie sollten so bald wie möglich mit der Ansparung beginnen, da dann die Zeit für Sie spielt und Sie neben dem Unternehmen als Vermögenswert ein weiteres Vermögen aufbauen, das sich unabhängig von Ihrer Firma entwickelt und im Ernstfall (Unfall) nicht zur Insolvenzmasse zählt.

Oft sind die Ansprüche aus der gesetzlichen Rentenversicherung gering und für Ihren Lebensstandard nicht ausreichend. Es entstehen große Lücken bei der Versorgung. Deshalb ist die Pensionszusage in der Regel eine gute Möglichkeit für Sie, steueroptimiert eine Altersvorsorge aufzubauen. Doch je nach Status als Geschäftsführer werden Sie in der bAV unterschiedlich behandelt. Manchmal ist es Ihnen verwehrt, eine betriebliche Altersversorgung abzuschließen.

Je nach Rechtsform ist es möglich oder nicht möglich, Verträge mit sich selbst zu schließen. So fehlt der Arbeitsvertrag, und deshalb kann man sich auch keine bAV-Zusage erteilen. Denn für eine betriebliche Altersvorsorge muss auch ein Arbeitsverhältnis bestehen, z. B. bei der GmbH oder AG. Ein Einzelkaufmann kann nur eine private Altersvorsorge (z. B. ETF-Depot, Basisrente) abschließen.

Hier eine Übersicht:

Einzelunternehmen, GbR, OHG, KG

nein

GmbH & Co. KG*

nein* (ja)

GmbH, KGaA, AG (ohne Beteiligung oder mit Minderheitsbeteiligung)

ja

GmbH, KGaA, AG (mit Beteiligung oder beherrschender Stellung)

ja

*wenn der Geschäftsführer Kommanditist ist und die GmbH nur dazu dient, die KG zu verwalten. Alternativ kann hier eine zusätzliche Management-GmbH vorgeschaltet werden. Dann wäre eine Versorgungszusage möglich und hätte zusätzlich noch den Vorteil, dass die Pensionszusage ausgelagert von der operativen GmbH & Co. KG geführt werden würde.

Ein nicht beteiligter Geschäftsführer ist steuerlich und auch sozialversicherungsrechtlich ein normaler Angestellter. Er kann jederzeit eine betriebliche Altersvorsorge abschließen. Da der Verdienst jedoch in der Regel über der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung liegt, entsteht eine große Lücke bei der Altersvorsorge. Daher sollte entsprechend frühzeitig eine Ansparung stattfinden.

Ein Gesellschafter-Geschäftsführer ist einem nicht beteiligten Geschäftsführer in der Regel gleichgestellt. Er kann wie ein normaler Angestellter von einer bAV profitieren, außer wenn es mehrere Minderheitsgesellschafter gibt, die zusammen über die Mehrheit der Stimmrechte verfügen. Hier könnte ein sogenanntes gleich gerichtetes Interesse bestehen und somit die gleichen Regeln wie für einen beherrschenden Gesellschafter-Geschäftsführer gelten.

Auf Gesellschafter-Geschäftsführer (GGF) einer Kapitalgesellschaft findet das Betriebsrentengesetz Anwendung, wenn ihnen „aus Anlass einer Tätigkeit für ein Unternehmen“ Leistungen der betrieblichen Altersversorgung zugesagt werden. Diese Voraussetzung ist bei Allein- und Mehrheitsgesellschaftern nicht erfüllt: Die Pensionszusage gilt hier als Unternehmerlohn.

Beherrschende GGF sind durch den Umfang ihrer Kapitalbeteiligung und ihrer Einflussmöglichkeiten so sehr mit dem Unternehmen verbunden, dass sie es als eigenes betrachten können und damit ebenfalls nicht in den Schutzbereich des Betriebsrentengesetzes fallen.

Aber der bGGF ist nach wie vor Angestellter und hat Anspruch auf ein Gehalt. Deshalb ist für ihn eine betriebliche Altersvorsorge möglich, die auch steuerrechtlich anerkannt wird.

Unabhängig vom Durchführungsweg sollte eine private oder betriebliche Altersvorsorge für Geschäftsführer folgende Punkte enthalten:

Grundsätzlich ist eine Altersvorsorge eine langfristige Geldanlage. Direktversicherungen und rückgedeckte Unterstützungskassen sind sogenannte versicherungsförmige Durchführungswege und entsprechen in der Regel keiner sinnvollen Geldanlage bzw. Ansparung für den Ruhestand. Sie sind weder transparent noch kosteneffizient und stellen keine zeitgemäße Geldanlage dar.

Eine Direktzusage auch Pensionszusage genannt, mit einem maßgeschneiderten Fondsdepot, mit ETFs und/oder Indexfonds erfüllt die oben genannten Punkte. Es können nahezu unbegrenzte Beträge monatlich investiert werden, Sonderzahlungen wie Tantiemen sind möglich, die Rückdeckung über ein Fondsdepot mit ETF und Indexfonds ist eine attraktive Geldanlage, die Kosten sind transparent, steuerlich sehr attraktiv, und bei entsprechender Gestaltung wird keine Rückstellung in der Handelsbilanz ausgewiesen.

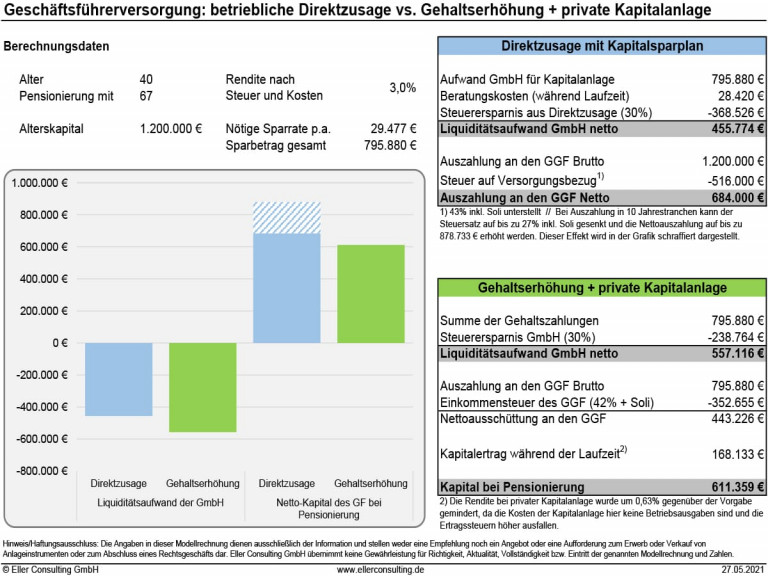

Hier finden Sie eine Modellrechnung zur Wirtschaftlichkeit eine zeitgemäßen Altersvorsorge für Gesellschafter-Geschäftsführer:

Durch die Einrichtung einer Pensionszusage (Direktzusage) oder Unterstützungskasse entstehen Aufwendungen, die den Unternehmensgewinn reduzieren. Das Unternehmen zahlt dadurch weniger Körperschaft- und Gewerbesteuer. Auch ist eine Pensionszusage gegenüber einer höheren Lohnzahlung deutlich attraktiver für das Unternehmen (siehe Modellrechnung). Aber auch für den Geschäftsführer ergeben sich steuerliche Vorteile bei einer Pensionszusage.

Aus diesem Grund gibt es entsprechende Anforderungen, damit die Direktzusage steuerlich anerkannt wird. Für den beherrschenden Gesellschafter-Geschäftsführer (GGF) sind die Anforderungen umfangreicher als für einen nicht beherrschenden GGF.

Die Direktzusage wirkt sich für das Unternehmen und den Geschäftsführer steuerlich erheblich aus. Bei der Durchführungswegen Direktversicherung, Pensionskasse und Pensionsfonds sind die Beiträge nur bis zu einer gewissen Obergrenze von der Lohnsteuer befreit, aktuell 8 Prozent der Beitragsbemessungsgrenze West in der allgemeinen Rentenversicherung. In der Regel reichen die Beträge nicht, um eine angemessene Versorgung für den Geschäftsführer sicherzustellen. Die spätere Auszahlung ist bei allen Durchführungswegen voll steuerpflichtig.

Bei den Durchführungswegen Direktzusage und Unterstützungskasse gibt es grundsätzlich keine Lohnsteuerpflicht. Die Direktzusage wird aber im Unternehmen im Gegensatz zu den anderen Durchführungswegen intern abgewickelt. Dadurch ist die Direktzusage der flexibelste Durchführungsweg, und die Rückdeckung (Geldanlage) kann individuell gestaltet werden. Es kann eine laufende Zahlung vereinbart werden, als auch Einmalzahlungen in Form von Tantiemen.

Bei Geschäftsführern die gleichzeitig auch Gesellschafter sind, gib es einige Punkte bei einer Versorgungszusage zu beachten. Hier ein paar Beispiele aus der Praxis.

Eines der wichtigsten Prüfkriterien sind die sog. Probe- und Wartezeiten. Diese sind grundsätzlich bei Neugründungen von Unternehmen und/oder neu bestellten Geschäftsführern zu beachten. Als Maßstab gilt auch hier der Fremdvergleich. Denn ein ordentlicher und gewissenhafter Geschäftsleiter würde einem angestellten Geschäftsführer nicht sofort eine Zusage erteilen, sondern zunächst abwarten, ob sich der Geschäftsführer und auch das neue Unternehmen verdient machen.

Zur Höhe der geforderten Probe- und Wartezeit gibt es keine gesetzliche Regelung. Das BMF gibt aber mit seinem Schreiben eine unternehmensbezogene Probe- und Wartezeit von 5 Jahren vor. Personenbezogen wird ein Zeitraum von 2 bis 3 Jahren genannt. Entscheidend ist immer der Einzelfall. Ausnahmen liegen beispielsweise vor, wenn eine Einzelfirma in eine GmbH umgewandelt wird oder der Geschäftsführer Vorqualifikationen vorweisen kann. Nach herrschender Meinung sollten diese Vorgaben in allen Durchführungswegen der bAV und auch in allen Finanzierungsformen (Entgeltumwandlung oder Arbeitgeberfinanzierung) beachtet werden.

Auch bei der Erdienbarkeit geht es letztlich wieder um den „Fremdvergleich“. Es stellt sich also die Frage, ob ein ordentlicher und gewissenhafter Geschäftsführer einem Fremdgeschäftsführer eine Versorgung als Gegenleistung für die künftige Betriebstreue erteilt. Der Geschäftsführer „erdient“ die Versorgung. Für beherrschende GGFs muss der Zeitraum zwischen Erteilung der Zusage und Altersleistung (Erdienungszeitraum) bei 10 Jahren liegen, für nicht beherrschende GGFs bei mindestens 3 Jahren.

Bei der Entgeltumwandlung liegt das wirtschaftliche Risiko beim GGF und nicht bei der GmbH. Jede Entgeltumwandlung, die grundsätzlich dem Fremdvergleich genügt und damit betrieblich veranlasst ist, ist beim beherrschenden GGF zulässig und löst keine vGA aus. Denn bei der Entgeltumwandlung liegt das wirtschaftliche Risiko beim GGF und nicht bei der GmbH.

Diese Argumentation könnte auch bei anderen Themen der vGA greifen, z. B. den Probe- und Wartezeiten. Allerdings gibt es hierzu noch keine Rechtsprechung, sodass Planungssicherheit nur durch eine verbindliche Auskunft nach § 89 AO zu erreichen ist.

Die Ausführungen zeigen, dass die Altersversorgung über das Unternehmen für Geschäftsführer bei richtiger Gestaltung eine sehr flexible und steueroptimierte Altersvorsorge sein kann. Eine Finanzierung über Versicherungen ist in der Regel nicht zu empfehlen, weder bei einer Unterstützungskasse noch bei einer Direktversicherung. Hier sollte insbesondere in der Probezeit, in der noch keine direkte Versorgungszusage gegeben werden kann, eine private Ansparung in einen ETF bzw. in ein Fondsdepot einer Direktversicherung oder Unterstützungskasse vorgezogen werden.

Eine Beratung sollte am besten von einem spezialisierten Rentenberater und Anlageberater in Abstimmung mit dem persönlichen Steuerberater erfolgen, da es sich in weiten Teilen um eine rechtliche, steuerliche und Anlageberatung handelt. Ein Versicherungsmakler (Versicherungsvermittler) ist weder befugt noch in der Lage, eine solche Beratung zu erbringen. Außerdem unterliegt der Versicherungsmakler massiven Interessenkonflikten, da eine Lösung ohne Versicherungen in Form der Direktzusage mit einer Rückdeckung über ETFs keine Provisionen zu verdienen gestattet, die zum Teil im fünfstelligen Bereich liegen. Auch stellt sich die Frage, warum eine Vermittlungsprovision im fünfstelligen Bereich bezahlt werden soll, wenn lediglich eine einseitige Vermittlung stattfindet und keine unabhängige Beratung geleistet wird. Auch liefert der Vermittler keine arbeitsrechtlichen Verträge, sondern nur Muster, die dann der GGF selbst von seinem Steuerberater und Rechtsanwalt prüfen bzw. anpassen lassen muss. Auch hier ist der Versicherungsmakler wieder nicht in der Pflicht. Er vermittelt lediglich Produkte, die Ihm eine Provision einbringen.

Unabhängige Beratung ist bei der betrieblichen Altersversorgung jedoch das entscheidende Element.

Fragen Sie unverbindlich Ihre Honorarberatung in Stuttgart oder Reutlingen/Tübingen an. Auch in den Regionen Sindelfingen, Ludwigsburg, Heilbronn und Böblingen.

Wir freuen uns auf Sie.

Eine Pensionszusage für GmbH-Geschäftsführer ist eine vertragliche Vereinbarung zwischen einem Unternehmen (Kapitalgesellschaft) und seinem Geschäftsführer, in der festgelegt wird, dass dem Geschäftsführer im Ruhestand eine bestimmte Altersversorgung in Form einer Einmalzahlung, Ratenzahlung z.B. 10 Jahre oder Rente gewährt wird.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Holen Sie sich unsere Checkliste zur Pensionszusage GmbH Geschäftsführer!

Eine Pensionszusage wird in der Regel Geschäftsführern von Kapitalgesellschaften (GmbH und AG) gewährt. Das Unternehmen kann entscheiden, ob es seinem Geschäftsführer eine Pensionszusage erteilen möchte oder nicht.

Es gibt verschiedene Arten der Zusagen, wie zum Beispiel die „beitragsorientierte Leistungszusage“, hier wird im Gegensatz zu einer „Leistungszusage“ nur der Beitrag und eine Verzinsung zugesagt und keine feste Rente oder Kapital. Dies birgt Vorteile bei der Bilanzierung. Weitere Bezeichnungen sind „wertpapiergebundene Pensionszusage“ oder „ETF-Pensionszusage“, die einer „beitragsorientierte Leistungszusage“ sehr ähnlich sind oder eine Kombination aus den Zusagen ist auch möglich.

Pensionszusagen unterliegen verschiedenen rechtlichen Vorschriften. Es ist wichtig, dass Unternehmen bei der Gestaltung und Durchführung von Pensionszusagen die gesetzlichen Anforderungen beachten. Ein wichtiger Aspekt dabei ist, ob es sich um einen beherrschenden oder nicht beherrschenden Gesellschafter-Geschäftsführerhandelt (bGGF).

Die Beiträge zur Pensionszusage werden in der Regel vom Unternehmen finanziert, können aber auch als Entgeltumwandlung umgesetzt werden. Es besteht die Möglichkeit, Rückstellungen zu bilden oder externe Finanzierungsinstrumente wie Versicherungen, ETFs oder Investmentfonds einzusetzen.

Im Falle der Beendigung des Geschäftsführervertrags kann die Pensionszusage verschiedene Regelungen enthalten. In einigen Fällen wird die Zusage verzögert, während in anderen Fällen die Rentenleistungen angepasst werden können. Dies hängt von den vertraglichen Vereinbarungen und kann individuell geregelt werden.

Die Finanzierung ist ein wichtiger Aspekt bei Pensionszusagen. Das Unternehmen sollte sicherstellen, dass zur Erfüllung der Verpflichtungen die erforderlichen finanziellen Mittel vorhanden sind. Dies kann durch geeignete Rückdeckung (Geldanlage in ETFs) gewährleistet werden.

ETF steht für Exchange-Traded Fund, zu deutschen börsengehandelten Fonds. Ein ETF ist ein Investmentfonds, der an einer Börse gehandelt wird und einen Index wie den DAX oder den S&P 500 nachbildet. ETFs investieren in eine Vielzahl von Vermögenswerten wie Aktien, Anleihen oder Rohstoffen und bieten Anlegern eine breite Diversifikation. Im Gegensatz zu aktiv verwalteten Fonds versuchen ETFs nicht den Markt zu schlagen, sondern sie spiegeln die Wertentwicklung des zugrunde liegenden Indexes wieder.

Es ist möglich, ETFs in eine Pensionszusage für einen GmbH-Geschäftsführer einzubeziehen, wenn dies in der Pensionszusage-Vereinbarung vorgesehen ist. Dabei würde die GmbH einen Teil der Pensionsrückstellungen oder der Beiträge in ETFs investieren, um das Vermögen für die Altersversorgung des GGF anzusammeln. Die genaue Umsetzung und Auswahl der ETFs sollte in Absprache mit einem unabhängigen Honorar-Finanzberater erfolgen, um die individuellen Anlageziele und Risikoprofile zu berücksichtigen.

ETFs können einige potenzielle Vorteile in einer Pensionszusage bieten, darunter:

1. Diversifikation: ETFs ermöglichen eine breite Streuung der Investitionen über verschiedene Anlageklassen, Länder und Werte, was das Risiko reduziert.

2. Kosteneffizienz: ETFs haben im Vergleich zu aktiv gemanagten Fonds oder Lebensversicherungen deutlich niedrigere Verwaltungsgebühren, was langfristig die Rente teilweise verdoppeln kann.

3. Transparenz: Da ETFs an Börsen gehandelt werden, bieten sie eine hohe Transparenz hinsichtlich der gehaltenen Vermögenswerte und der aktuellen Preise.

4. Liquidität: ETFs können leicht an einer Börse gekauft oder verkauft werden, was eine hohe Liquidität und Flexibilität bieten. Es ist jedoch wichtig zu beachten, dass ETFs wie jede andere Anlageklasse mit Risiken verbunden sind und dass die einzelnen Umstände und Anlageziele des GGF sorgfältig geprüft werden sollten, bevor Entscheidungen getroffen werden.

Ja, es gibt Risiken bei der Einbeziehung von ETFs in eine Pensionszusage. Einige der Risiken umfassen das Marktrisiko: ETFs sind von der Wertentwicklung der zugrunde liegenden Aktien- oder Anleihenmärkte abhängig. Wenn die Märkte fallen, können auch die ETF-Investitionen einen Wert verlieren. Allerdings haben alle Geldanlagen diese Risiken, auch Lebens- und Rentenversicherungen, da Sie auch das Geld am Kapitalmarkt anlegen. Ab einem Zeithorizont von 15 Jahren, gab es in der Vergangenheit, aber keine negativen Entwicklungen und die Aktienmärkte, waren im Durchschnitt die attraktivste Geldanlage.

Rentenberater: Rentenberater sind spezialisierte Fachleute und Rechtsberater, die bei Fragen zur privaten und betrieblichen Altersvorsorge und helfen können. Sie sind in der Regel unabhängig und können Ihnen bei der Bewertung Ihrer Altersvorsorgestrategie und bei der Einrichtung oder Modifizierung der betrieblichen Altersversorgung (bAV) behilflich sein. Sie sind wie Rechtsanwälte im Rechtsdienstleistungsregister eingetragen und sind im Sozialversicherungsrecht oder bei der betrieblichen Altersversorgung die erste Wahl. Hier finden Sie Rentenberater

Versicherungsberater unterstützt seine Kunden bei der Auswahl und dem Abschluss von Versicherungsverträgen. Der Berater arbeitet unabhängig von Versicherungsgesellschaften und vertritt die Interessen des Kunden und wir auch vom Kunden vergütet. Es ist wichtig zu beachten, dass ein Versicherungsberater nicht dasselbe ist wie ein Versicherungsmakler, der von Provisionen der Versicherungen lebt. Hier finden Sie Versicherungsberater

Honorar-Finanzanlagenberater: Ist ein Finanzexperte, der unabhängige und individuelle Beratungsdienstleistungen im Bereich der Finanzanlagen, wie z.B. ETFs oder Investmentfonds anbietet. Im Gegensatz zu provisionsbasierten Beratern, die von Provisionen abhängig sind, erhalten Honorar-Finanzanlagenberater ihr Einkommen ausschließlich von ihren Kunden in Form eines Honorars. Dadurch entsteht eine direkte Kundenberatung ohne Interessenkonflikte durch Provisionszahlungen von Produktherstellern oder Finanzdienstleistern.

Es ist wichtig, unabhängige bAV-Berater zu wählen, die keine persönlichen Interessen oder Provisionen von Finanzinstituten oder Versicherungsunternehmen bekommen. Stellen Sie sicher, dass die Berater, die Sie konsultieren, Ihnen gegenüber transparent sind und in Ihrem besten Interesse handeln.

Wenn Sie weitere Fragen haben oder eine persönliche Beratung wünschen, sind wir für Sie da. Lassen Sie uns gemeinsam Ihre Ziele besprechen. Kontaktieren Sie uns noch heute!