Wollen Sie sich heute als Gesellschafter-Geschäftsführer etwas aus Ihrer GmbH ausschütten lassen, so verbleibt Ihnen aufgrund der steuerlichen Situation insgesamt nur rund die Hälfte des Gewinns als Nettoeinkommen übrig. Viele Gesellschafter sind der Meinung, dass es sich hierbei um nicht tolerierbare Abgaben handelt, und suchen nach Wegen, mehr von ihrem hart erwirtschafteten Geld für sich behalten zu können. Eine mögliche Lösung an dieser Stelle ist der Weg über eine Pensionszusage.

Mit einer sogenannten beitragsorientierten Pensionszusage seitens Ihrer GmbH erhalten Sie eine Möglichkeit, Ihre Altersvorsorge äußerst attraktiv zu gestalten. Kombiniert mit einer intelligenten und kostengünstigen Anlagestrategie und einer sauberen Durchführung, erhalten Sie als Gesellschafter-Geschäftsführer eine Altersversorgung, die individuell und hochflexibel gestaltbar ist. Außerdem vermeiden Sie mit der richtigen Gestaltung ungewollte Bilanzbelastungen für die Gesellschaft. Zudem kann die zukünftige Versorgungsleistung zu einem hohen Anteil aus erwirtschafteten Kapitalerträgen und ersparten Steuern finanziert werden. Auch einem späteren Unternehmensverkauf steht dadurch nichts im Wege.

Steuerlast senken mit Pensionszusagen

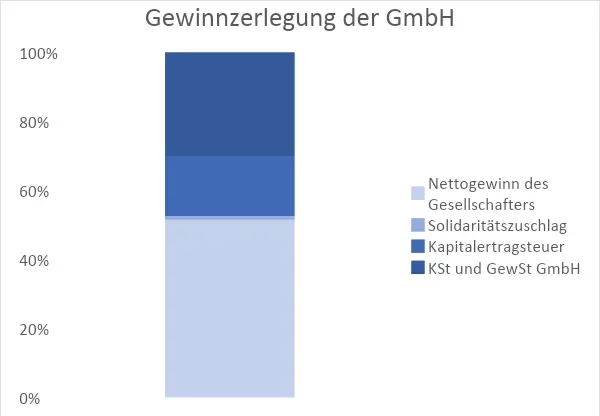

Als Erstes möchten wir Ihnen aufzeigen, welche Einsparmöglichkeiten gegeben sind. Im zweiten Abschnitt können Sie lesen, worauf bei der Einrichtung einer Pensionszusage geachtet werden sollte. Die Gesamtsteuerlast für Ihre GmbH setzt sich aus der Körperschaftsteuer, dem Solidaritätszuschlag und der ortsabhängigen Gewerbesteuer zusammen. Möchten Sie sich als geschäftsführender-Gesellschafter einen Gewinn ausschütten lassen, so fallen anschließend noch die Kapitalertragsteuer zuzüglich Solidaritätszuschlag und eventuell die Kirchensteuer an. Im Schnitt verbleiben Ihnen in Deutschland dann nur gut 50 % des ursprünglich generierten Gewinns als Nettoeinkommen. In München sind es sogar nur gute 48 %; also weniger als die Hälfte des Gewinns. Das sind drastische Zahlen. Sie können jedoch die Steuerlast deutlich senken.

Wie kann nun durch eine Pensionszusage die Steuerlast reduziert werden?

Auf Ebene der GmbH ist der erste Hebel der sogenannte Innenfinanzierungseffekt. Wird ein bestimmter Betrag jeden Monat für die Pensionszusage von der GmbH zurückgelegt, so kann eine entsprechende steuermindernde Rückstellung in der GmbH gebildet werden, die mit 30% entlastet. Gleichzeit werden die angelegten Beträge, je nach Anlageform nur gering besteuert. Die tatsächliche Besteuerung auf Gesellschafter ebene findet erst statt, sobald Sie Ihre Pensionszusage in Anspruch nehmen.

Bei der Auszahlung in Form einer einmaligen Kapitalzahlung kommt die Fünftelregelung zum Zuge. Diese besagt, dass außerordentliche Einkünfte, zu denen auch Ihre Kapitalzusage gehört, steuerlich begünstigt werden. Konkret wird die Einnahme aus der Pensionszusage so behandelt, als bekämen Sie sie über fünf Jahre ausgezahlt.

Dabei ist es von entscheidender Bedeutung, dass ihr sonstiges Einkommen im Jahr des Versorgungsbezugs so niedrig wie möglich ausfällt, denn dieses wird summiert mit einem Fünftel der Kapitalzusage, ausgehend vom Gesamtbetrag werden Sie anschließend in eine bestimmte Steuerklasse eingestuft. Das bedeutet: Haben Sie in dem Jahr, in dem Sie Ihre Kapitalzusage ausgezahlt bekommen ein niedriges Einkommen, weil Sie zum Beispiel bereits Rentner sind oder Sie zielgerichtet im Jahr der Auszahlung ein geringeres zu versteuernden Einkommen haben, ist das für Sie sehr vorteilhaft.

Wie viel Steuerersparnis ist bei Pensionszusagen möglich?

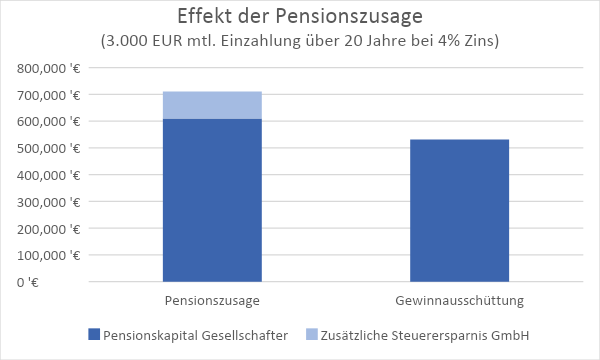

Investiert man beispielsweise 3.000 Euro monatlich über 20 Jahre in eine Pensionszusage und geht von einem zu versteuernden Einkommen von 50.000 Euro im Jahr des Zuflusses aus, so läge die totale Ersparnis bei über 179.500 Euro (~31%) gegenüber einer Gewinnausschüttung und privaten Ansparung.

Um den Nettobetrag noch weiter zu erhöhen, kann man sich die Pensionszusage zum Beispiel auch gestreckt über 10 Jahre auszahlen lassen. Mit obigem Beispiel wäre der Mehrertrag 202.000 Euro gegenüber einer privaten Ansparung.

Zur Finanzierung sind am besten günstige und rentable Indexfonds und/oder ETFs geeignet. Das Interessante hierbei ist, dass Sie neben der Möglichkeit auf eine erkennbar höhere Wertentwicklung bei diesen Anlageklassen, auch eine geringere Besteuerung der Erträge auf Ebene der GmbH gegenüber dem Privatvermögen haben.

Gestaltung einer Pensionszusage

Einige Fragen, die Sie diskutieren müssen und zu denen Sie eine schriftliche Vereinbarung treffen sollten, sind:

- Ist ein vorgezogenes Alterskapital ab dem 62. Lebensjahr möglich?

- Wie wird das Alterskapital bei einer Weiterbeschäftigung über das reguläre Pensionsalter angepasst?

- Wie sähe eine ratenweise Auszahlung des Alterskapitals aus?

- Sind es noch mindestens 10 Jahre bis zum Ruhestand?

- Sind die Gelder zur Sicherheit an den GGF verpfändet?

- Sind Hinterbliebe unkompliziert berücksichtigt?

- Wie soll die Geldanlage strukturiert werden?

Eine Rente wird, wenn überhaupt nur optional vereinbart, da eine Rente eine ungewisse Verbindlichkeit darstellt und bei einem Unternehmensverkauf für Diskussionen sorgen kann.

Nehmen Sie vorzeitige Versorgungsrisiken, wie zum Beispiel das Berufsunfähigkeitsrisiko nicht in das Konzept mit auf.

Um sich in einem Insolvenzfall abzusichern, verpfänden Sie die zur Finanzierung der Pensionsrechte aufgebauten Mittel an sich als Geschäftsführer. Dies schützt Sie im Falle eines Falles vor einem ungewollten Zugriff des Insolvenzverwalters.

Legen Sie außerdem bei der Planung der Pensionszusage fest, was bei speziellen Ereignissen passieren soll, wie z.B. ein vorzeitiges Ableben, eine Krise im Unternehmen oder auch der Verkauf der Gesellschaft.

Diese Fragen werden schnell unübersichtlich, daher empfehlen wir einen unabhängigen Spezialisten für die Pensionsplanung zu konsultieren. Achten Sie bei der Wahl des Spezialisten darauf das möglichst keine Interessenkonflikte, wie z.B. Provisionen vorhanden sind und eine Zulassung sowohl als Rechtsberater (Rechtsanwalt oder Rentenberater), als auch als Anlageberater vorhanden sind, denn nur mit spartenübergreifenden Kompetenzen ist eine solche Lösung für Sie möglich.

Fazit

Bei der Pensionszusage handelt es sich um ein vielversprechendes und flexibles Konzept zur Altersvorsorge. Viele Gesellschafter-Geschäftsführer kennen das Konzept nicht, da die betriebliche Altersvorsorge von Versicherungsvermittlern dominiert wird und an einer Lösung ohne Versicherung kein Interesse besteht. Auch die richtige Gestaltung als betragsorientierte Pensionszusage ist wichtig, damit in der Handelsbilanz keine Rückstellungen ausgewiesen werden müssen. Leider ist diese Art der Pensionszusage, selbst bei Steuerberatern wenig bekannt. Der Wirkungsgrad der Steuerersparnis wird deutlich durch die Höhe des regulären Einkommens im Jahr des Kapitalzuflusses aus der Pensionszusage beeinflusst. Dieses sollte unter Zuhilfenahme des Steuerberaters möglichst niedrig gestaltet werden.

Wir beraten Sie gerne auch in weiteren Themen rund um Ihr Unternehmen, Ihre Altersvorsorge und Ihr Vermögen. Entdecken Sie unsere Leitungen unter https://ellerconsulting.de/leistungen