MARKTBERICHT

Vom Frühjahrstief zum Sommerhoch

Juli 2026

Das Wichtigste in Kürze

- Chiphersteller und andere Technologiewerte trieben den S&P 500 Anfang Juni auf einen neuen Rekordstand.

- Aktien aus entwickelten Märkten außerhalb der USA hielten mit dem US-Markt Schritt, beide wurden jedoch von Schwellenländeraktien deutlich abgehängt.

- Die US-Notenbank hielt unter ihrem neuen Vorsitzenden Kevin Warsh den Leitzins trotz anziehender Inflation stabil bei 3,5–3,75%.

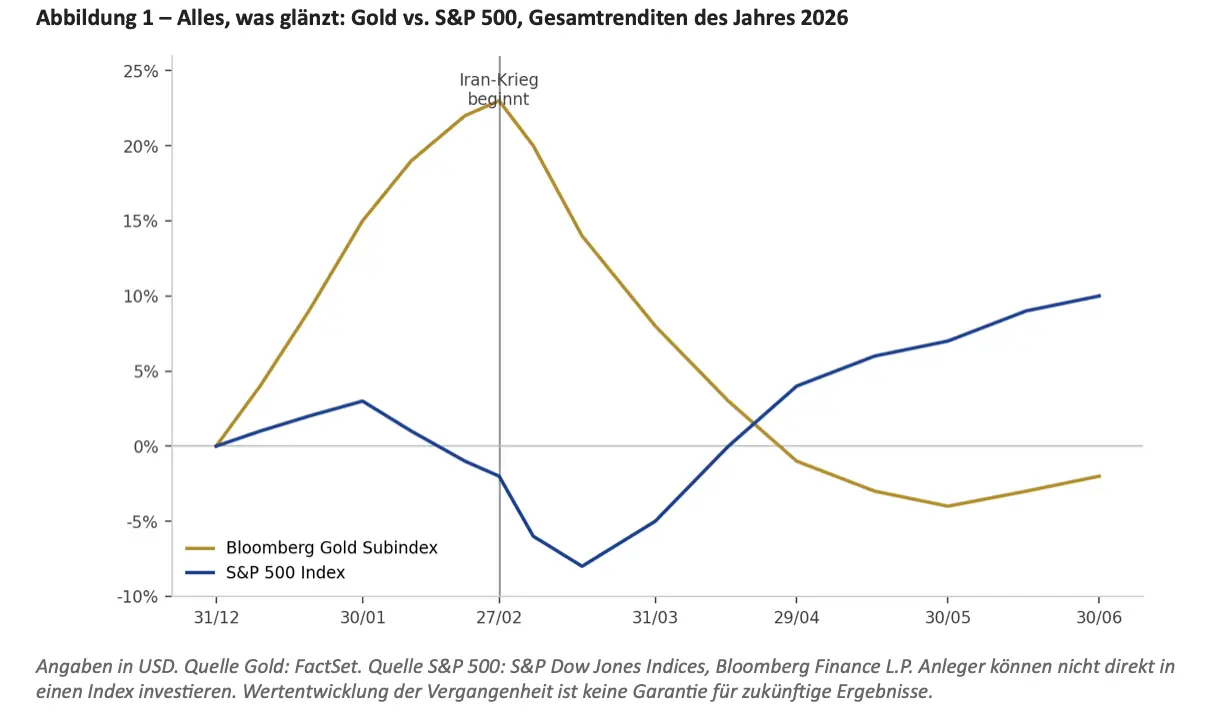

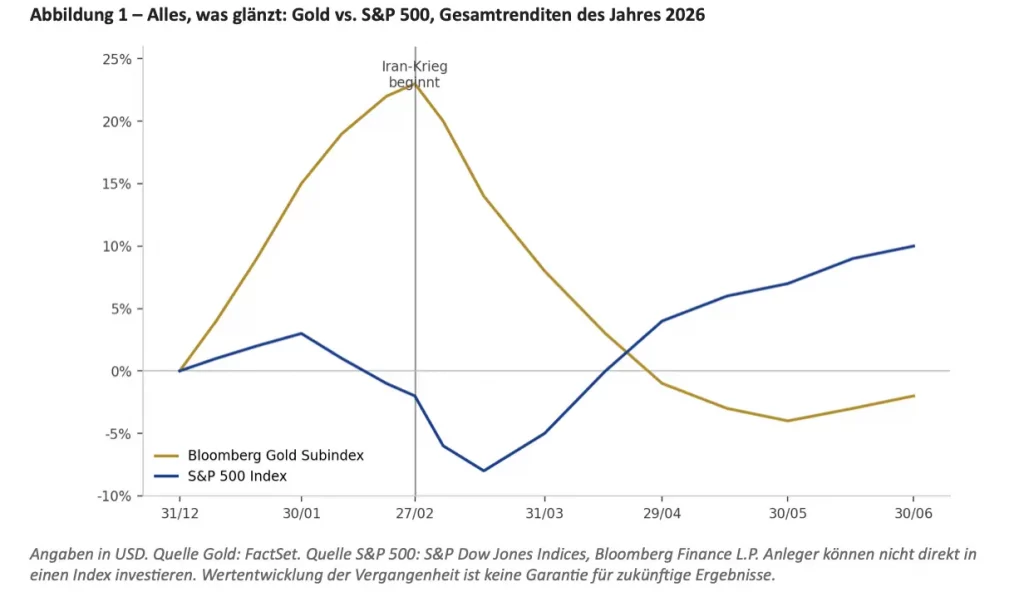

- Gold verlor seit Kriegsbeginn im Iran über 20%, die These vom „sicheren Hafen“ in Krisenzeiten wurde damit nicht bestätigt.

Erholung nach dem Frühjahrstief

Der US-Aktienmarkt konnte sich im Juni von dem Kursrückgang erholen, der im März unter anderem durch den Krieg im Iran ausgelöst worden war, und erreichte einen neuen Rekordstand. Getragen von Chipherstellern und weiteren Technologiewerten kletterte der S&P 500 Ende Mai und Anfang Juni auf ein neues Hoch, bevor bis Ende Juni eine volatilere Phase folgte.

Bis zum 30. Juni legten der S&P 500 und der technologielastige Nasdaq um 10% beziehungsweise 13% zu (in US-Dollar). Da der US-Dollar im selben Zeitraum um rund 3% aufwertete, fiel die Rendite aus Sicht eines Euro-Anlegers sogar noch höher aus. Technologiewerte profitierten dabei erneut deutlich vom anhaltenden KI-Boom; im Juni feierte zudem SpaceX mit seinem Börsengang den größten IPO der Geschichte.

Auslöser der Marktturbulenzen war der Angriff der USA und Israels auf den Iran Ende Februar, der die Ölpreise zunächst sprunghaft ansteigen ließ. Erst Mitte Juni kam es zu einem Waffenstillstandsabkommen. Bemerkenswert bleibt: Die Korrelation zwischen Ölpreis und Aktienrenditen ist historisch nicht sehr ausgeprägt – der Ölpreis ist nur einer von vielen Faktoren, die Anleger im Blick behalten sollten.

Globale Aktienmärkte trotzen geopolitischen Risiken

Im ersten Halbjahr 2026 erzielten globale Aktien (MSCI All Country World Index, Nettodividenden) eine Rendite von 14%. Entwickelte Märkte ohne die USA (MSCI World ex USA) legten um 12% zu, wurden damit aber von Schwellenländeraktien (MSCI Emerging Markets, +27%) deutlich abgehängt.

Historisch betrachtet zeigt sich ein wiederkehrendes Muster: Über einen Zeitraum von 36 Jahren führten 21 vergleichbare geopolitische Großereignisse zunächst zu leichten Kursverlusten, bevor sich die Märkte wieder erholten. Die aktuellen Daten stützen damit die These, dass Märkte negative Nachrichten rasch einpreisen und sich mittelfristig auf ihre fundamentalen Treiber zurückbesinnen.

Gold als Krisenschutz? Die Zahlen sprechen dagegen

Die verbreitete Annahme, Edelmetalle wie Gold würden Portfolios in Krisenzeiten schützen, wird durch die Entwicklung des laufenden Jahres nicht gestützt. Seit Ausbruch des Iran-Kriegs am 28. Februar ist der Goldpreis in US-Dollar um mehr als 20% gefallen – die zuvor aufgebauten Jahresgewinne wurden damit vollständig aufgezehrt. Der S&P 500 stieg im selben Zeitraum dagegen um knapp 10%.

Das unterstreicht, wie wichtig es ist, die tatsächliche Funktion einzelner Anlageklassen im Portfolio zu bewerten: Aktien bieten für das eingegangene Risiko eine positive erwartete Rendite. Für Gold lässt sich eine vergleichbar positive erwartete Rendite allein aus dem Besitz kaum begründen – zudem verzeichnete das Edelmetall historisch mehr schwache Jahre als der US-Aktienmarkt.

Inflation bleibt hartnäckig

Vor dem Hintergrund einer Gesamtinflation auf dem höchsten Stand seit 2023 beließ die US-Notenbank den Leitzins auf ihrer ersten Sitzung unter dem neuen Fed-Vorsitzenden Kevin Warsh im Juni unverändert bei 3,5–3,75%. Neben der Preisentwicklung spielten auch Produktivitätswachstum, hohe Kapitalinvestitionen und ein solider Beschäftigungszuwachs eine Rolle. Die Kernrate der Inflation blieb im Mai stabil und stieg im Jahresvergleich auf 2,9%.

Die Markterwartungen zu möglichen Zinssenkungen haben sich seit Kriegsbeginn im Iran spürbar verschoben: Lag die vom CME-FedWatch-Tool ermittelte Wahrscheinlichkeit einer Zinssenkung bis Jahresende Ende Februar noch bei 96%, gilt inzwischen eher eine Zinserhöhung als wahrscheinlicher, getrieben von der Sorge vor steigenden Ölpreisen infolge des Nahost-Konflikts.

Am Anleihemarkt stieg die Rendite 10-jähriger US-Staatsanleihen im ersten Halbjahr um rund 0,3 Prozentpunkte von 4,18% auf 4,44%. Der Bloomberg Global Aggregate Bond Index, eine breite Benchmark für Staats- und Unternehmensanleihen, schloss das Halbjahr mit einem leichten Plus von 0,3% ab.

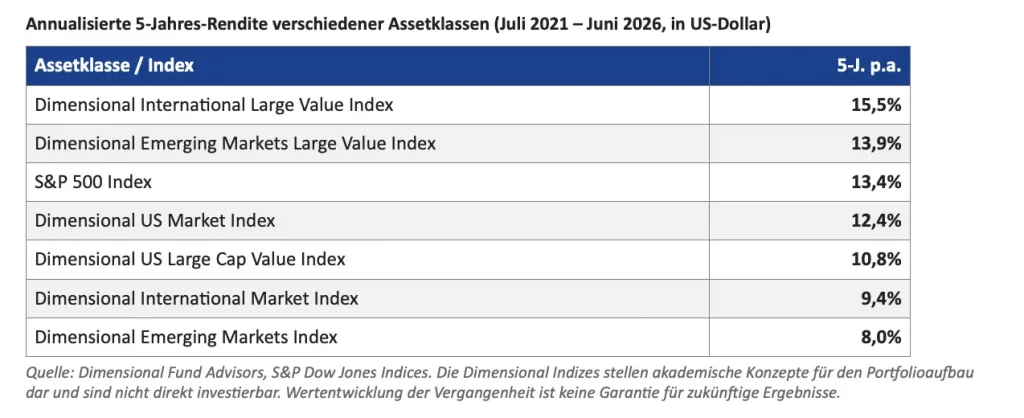

Small-Cap- und Value-Aktien mit starkem Jahresstart

Small-Cap- und günstig bewertete Value-Aktien, die im Vorjahr hinter dem breiten Markt zurückgeblieben waren, legten zu Jahresbeginn deutlich zu, während teurer bewertete Large-Cap-Growth-Titel sowohl in den USA als auch weltweit das Nachsehen hatten. Über die vergangenen fünf Jahre eroberten Value-Aktien aus entwickelten Märkten ohne die USA unauffällig den Spitzenplatz unter den betrachteten Anlageklassen.

Das Bild macht erneut deutlich, wie schwer sich vorhersagen lässt, welche Region, welcher Sektor oder welcher Stil in einem bestimmten Zeitraum die Nase vorn hat. Dass Schwellenländer die entwickelten Märkte ebenso abhängen konnten wie Small-Cap-Value-Titel ihre Large-Cap-Growth-Pendants, unterstreicht diesen Punkt für das erste Halbjahr 2026 einmal mehr.

Fazit für Anleger

Anstatt zu versuchen, die nächsten Gewinner-Regionen oder -Sektoren vorherzusagen, spricht vieles dafür, konsequent an einem global diversifizierten Aktienquote festzuhalten. Da sich einzelne Märkte an der Spitze ständig abwechseln, können Anleger mit einem breit gestreuten Portfolio grundsätzlich an den jeweiligen Gewinnern partizipieren, unabhängig davon, welche Region oder welcher Stil gerade führt.

Quellenhinweis

Dieser Bericht fasst Inhalte und Daten des Dimensional-Fund-Advisors-Berichts „Halbjahresbericht: Vom Frühjahrstief zum Sommerhoch“ vom 14. Juli 2026 zusammen und ordnet sie ein. Quellen der zugrundeliegenden Marktdaten: S&P Dow Jones Indices, MSCI, Bloomberg Finance L.P., US-Finanzministerium, Federal Reserve, US Bureau of Labor Statistics.

Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Die tatsächlichen Renditen können niedriger ausfallen. Kapitalanlagen sind mit Risiken verbunden. Dieser Bericht stellt keine individuelle Anlageberatung dar und ersetzt keine persönliche Beratung.