Viele verfolgen die Entwicklung der Aktienmärkte in den letzten Tagen, ob sie angesichts der jüngsten Kursrückgänge kaufen, verkaufen oder am besten nichts tun sollten. Wir verfolgen eine strikt

evidenzbasierte Vermögensverwaltung, dies galt, während der Subprime-Krise, dem Corona-Virus und Ausbruch des Ukraine-Kriegs, wir halten die Füße still. Das raten wir auch weiterhin jedem, der ohnehin schon verantwortungsvoll, also maximal robust und möglichst breit gestreut in Aktien, Anleihen und im Geldmarkt investiert ist. Es macht keinen Sinn, mit dem Auto zu bremsen, nachdem es geblitzt hat.

Die Fakten: Zölle und Stagflation

Das Gerede über Zölle weckt bei manchen Anleger Sorgen vor einer Stagflation, also einer Kombination aus steigender Inflation und Rezession. Die Frage ist, sollten sie deswegen ihr Portfolio neu ausrichten?

Seit 1930 fielen negative Wachstumsraten in den USA in genau 12 Jahren mit einem Anstieg des Verbraucherpreisindex zusammen, und in neun von zwölf dieser Jahre warfen US-Aktien positive Realrenditen, also inflationsbereinigte Renditen, ab (siehe Abbildung 1)

Damit unterscheiden sich die Stagflationsjahre in den USA kaum von allen anderen Jahren von 1930 bis 2024, von denen 68% mit positiven Realrenditen endeten. Dieses Beispiel zeigt erneut, dass Konjunkturängste keine gute Grundlage für Anlageentscheidungen sind. Konjunkturvorhersagen ändern sich ständig, und die besten Prognosen erstellt immer noch der Markt. Warum? Weil die Märkte Kurse so festlegen, dass Anleger eine positive Rendite erwarten können, auch bei schwachen

Konjunkturaussichten.

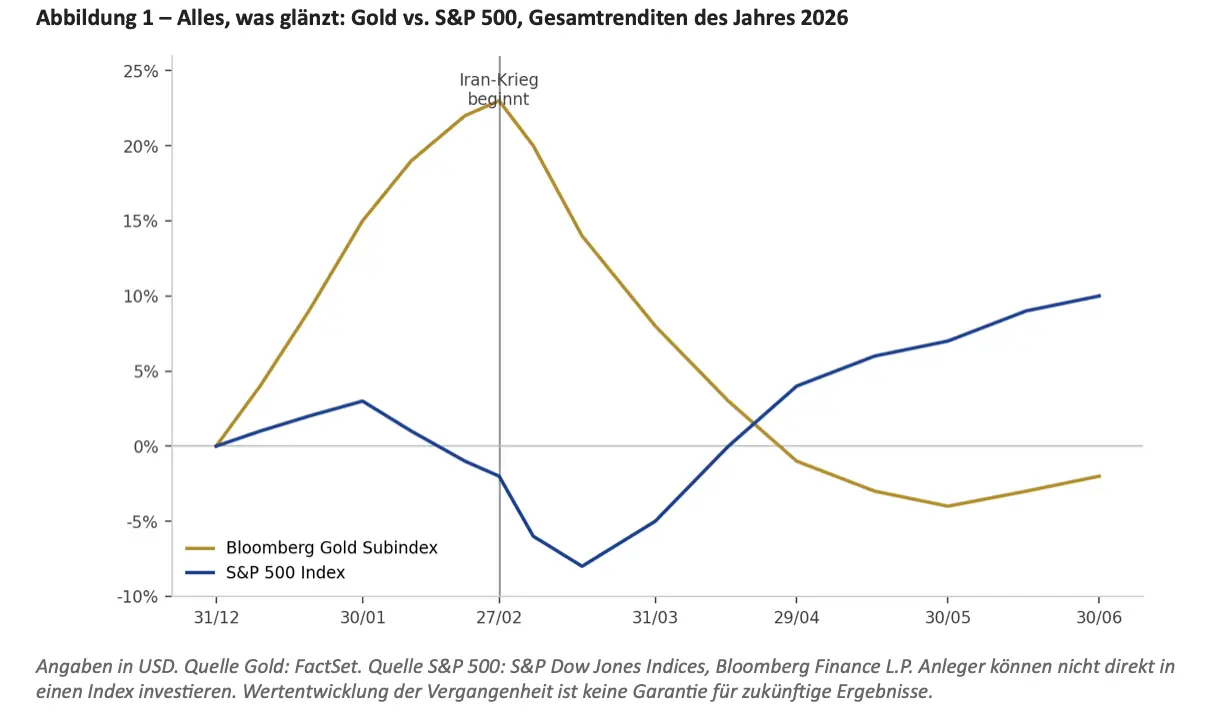

Abbildung 1

Trump macht aktuell das, was sein Name schon sagt, er trampelt durch den Porzellanladen. Denn entweder geht die Welt unter, dann brauchen wir uns keine Sorgen um unser Portfolio zu machen. Oder der Spuk geht früher oder später vorbei. Das zerbrochene Porzellan wird (vielleicht überraschend schnell, siehe Abbildung 2) wieder ersetzt und die Märkte streben zu neuen All-Time-Highs, so wie sie es in der Vergangenheit ohne jegliche Ausnahme taten, seit es Aktienmärkte überhaupt gibt.

Ein gutes Beispiel ist die Finanzkrise 2008. Diese Krise hat die globale Wirtschaft in die Knie gezwungen und kostete weltweit 213 Millionen Arbeitsplätze. In der Abbildung 2 ist zu erkennen, dass ein Portfolio, welches Sie im September 2008 gehalten oder erworben haben nach einem Jahr eine Rendite von 6% eingebracht hat. Betrachtet man jedoch diese Rendite nach fünf Jahren desselben Portfolios, so ist zu erkennen, dass die Rendite auf 57% angestiegen ist. Somit lässt sich feststellen, dass sie die Märkte auch von dieser Krise erholt haben und nach der Krise die Kurse in der Vergangenheit stark angestiegen sind.

Abbildung 2

Bei einem Szenario, dass die Weltwirtschaft durch geopolitische Spannungen, Protektionismus und Wirtschaftskriege längerfristig unrund läuft und die „fetten Zeiten“ zunächst oder sogar dauerhaft vorbei sind, ist zu bedenken, dass auch in einem solchen Szenario die Flucht aus den Aktien nicht unbedingt klug ist. Denn die Kombination von möglicherweise höherer Inflation und durch die Zentralbanken niedrig gehaltenen Zinsen könnte auch Anlagen im Geldvermögen (Anleihen, Einlagen auf Konten) unattraktiv machen. In Szenarien, in denen die Rendite für Aktiensparer also längerfristig mager ist, ist es wahrscheinlich, dass Zinsanlagen sogar einen negativen Realzins erzielen.

Fazit

Wenn Sie sich breit gestreut aufgestellt haben und Ihren Anleihen- und Aktienanteil gemäß Ihrer Risikoneigung und Ihrem Anlagehorizont wählten, sollten Sie im Augenblick keine Veränderungen vornehmen. Man kann es nicht oft genug sagen: An der Börse wird nicht geklingelt und wer in „Krisenzeiten“ aussteigt, verpasst häufig den rechtzeitigen Wiedereinstieg. Es ist und bleibt langfristig riskanter, an den Aktienmärkten nicht investiert zu sein als dort langfristig und robust investiert zu sein.