Unter Realrendite versteht man in der Finanzberatung, die Rendite einer Investition unter Berücksichtigung der Geldentwertung, errechnet durch Abzug der Inflationsrate (preisbereinigte Rendite). Der Gegensatz dazu ist die Nominalrendite (Nominalzins).

Müssen sich Aktienanleger wegen steigender Inflation auf sinkende Realrenditen einstellen? Nicht unbedingt, denn Inflation ist nicht automatisch eine Belastung für Aktienrenditen. Ein Blick auf die Entwicklung der US-Aktienmärkte während der letzten drei Jahrzehnte zeigt keinen eindeutigen Zusammenhang zwischen hoher (oder niedriger) Inflation und Aktienrenditen.

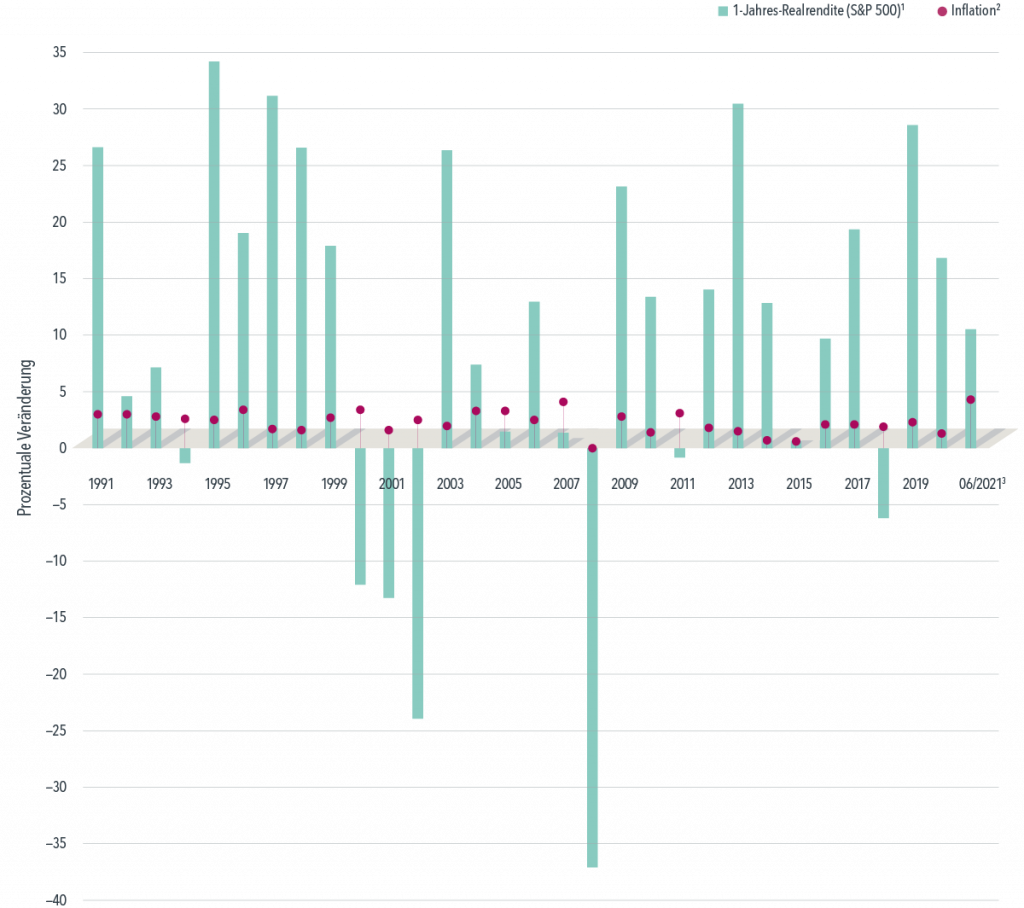

Am US-Aktienmarkt haben die Renditen seit 1991 von Jahr zu Jahr deutlich geschwankt, allerdings lassen sich in einigen Jahren mit schwacher Inflation auch schwache Aktienrenditen beobachten. Insgesamt konnten Aktienanleger in 23 der letzten 30 Jahre positive Realrenditen erzielen, so auch in den ersten sechs Monaten des Jahres 2021 (siehe nachfolgende Abbildung).

Reale Renditen

Die Werte des S&P 500 Index aus den Jahren 1991 bis 2020 zeigen die jeweilige Jahresinflation sowie die inflationsbereinigten Jahresrenditen:

Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

Da Anleger nicht direkt in Indizes investieren können, zeigt die Wertentwicklung eines Index daher nicht die mit der Verwaltung eines tatsächlichen Portfolios verbundenen Kosten an.

Wie ein Blick in die Vergangenheit zeigt, werfen Aktien langfristig positive Realrenditen ab. Für Anleger, die steigende Preise und daher eine Gefahr für ihre Anlageziele befürchten, ist dies eine wichtige Erkenntnis.

Konkret warf der S&P 500 seit 1991 eine inflationsbereinigte („reale“) Rendite von durchschnittlich 8,5% ab. Seit 1926 beträgt die durchschnittliche Realrendite von US-Aktien noch immer 7,3%.