In unserem vorigen Artikel haben wir Ihnen dargelegt, wie problematisch Bankguthaben in der unabhängigen Finanzberatung inzwischen geworden sind und warum sich Anleger sehr kritisch mit dieser Form der Geldaufbewahrung auseinandersetzen sollten. In diesem Beitrag möchten wir Ihnen nun eine Alternative vorstellen und diese auch kompakt begründen. Gerne beraten wir Sie hierzu auch ausführlicher.

Das Fondsdepot

Haben Sie auf Ihrem Giro- oder Tagesgeldkonten Beträge über 100 TSD Euro deponiert, unterliegen diese zusätzlich einem Totalverlustrisiko für den Kontoinhaber. Aufgrund der breiten Diversifikation und Einstufung als Sondervermögen ist dies bei einem Fondsdepot nahezu ausgeschlossen.

80/20-Mischung

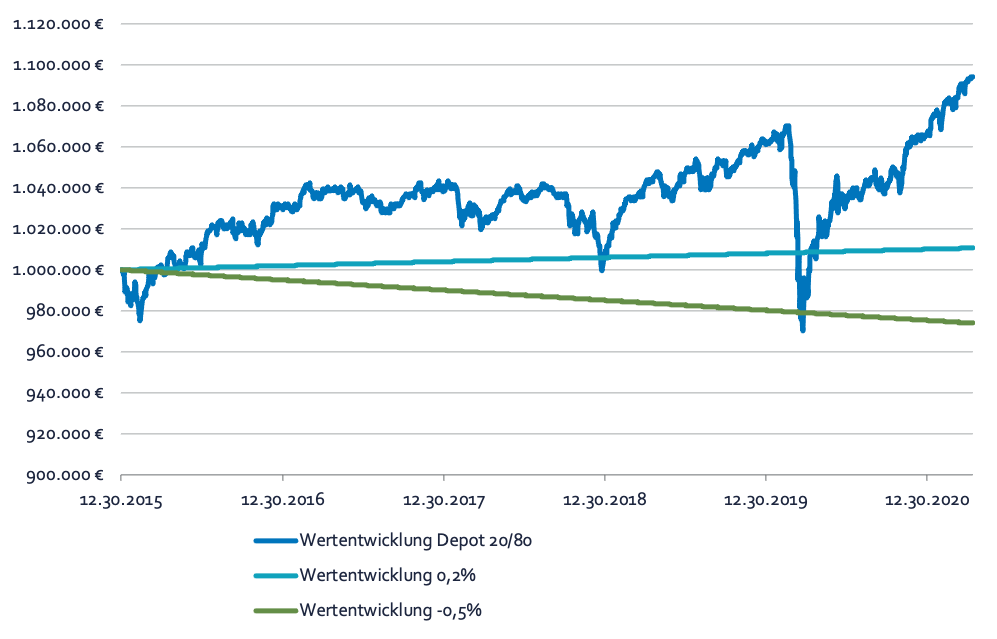

Die Abbildung zeigt den Verlauf eines Giro- oder Tagesgeldkontos mit 1 Million € bei einer Verzinsung von 0,2 und -0,5 % gegenüber einer Wertentwicklung eines Fondsdepots mit 20 % Aktien-Fonds und 80 % Anleihen-Fonds. Das Fondsdepot kann auch mit einer niedrigeren oder höheren Aktienquote versehen werden, je nach Rendite-Risikopräferenzen des Depotinhabers.

Nachfolgend vergleichen wir kompakt die beiden Formen mit ihren Vor- und Nachteilen:

Festgeld

- Bis 100.000 € sicher

- Keine Kursschwankungen

- Einfach im Handling

- Über 100.000 € Totalverlustrisiko (Emittentenrisiko)

- Strafzinsen oder Verwahrgebühren

- Kein Inflationsausgleich

- Guthaben und Kredite bei der gleichen Bank

Fondsdepot

- Breite Streuung auf mehrere hundert Emittenten

- Positive Rendite möglich

- Sondervermögen, haftet nicht für Verbindlichkeiten der Bank

- Guthaben und Kredite nicht bei der gleichen Bank

- Laufende Verfügbarkeit

- Kursschwankungen

- Verwaltungsgebühren

Selbstveständlich ist es konkret erforderlich, die individuellen Gegebenheiten zu analysieren und daraufhin eine geeignete Strategie zu entwickeln. Vereinbaren Sie hierzu einen kostenlosen und unverbindlichen Informationstermin mit uns.

Online, unter info@ellerconsulting.de oder per Telefon 07127-237585